Vorweg: Der Begriff „Story-Telling“ ist hier keineswegs despektierlich gewählt. Es soll auch keine Assoziation von „Geschichte erzählen“ zu „Märchen erzählen“ geweckt werden. Man kann und sollte eine „Geschichte“ auch anhand von Fakten erzählen. „Story Telling“ wird nur plakativ genutzt, um einen Gegensatz zu einer stark „zahlenuntermauerten“ Beratung zu bilden. Ach ja, und wenn hier über Investmentfonds geschrieben wird, so stellt dies bezogen auf den Kauf, Verkauf oder Halten von Investmentfonds keine Beratung dar. Bitte beachten Sie: Auch Investmentfonds sind mit Risiken verbunden und auch hier kann ein Totalverlust nie ausgeschlossen werden. Und auch dieser Hinweis sollte eigentlich bekannt sein: Vergangene Ergebnisse sind keine verlässlichen Indikatoren für zukünftige Wertentwicklungen dar. Wenn hier also Fonds angesprochen werden, die in der Vergangenheit gute und auch schlechtere Ergebnisse hatten, so kann dies sich also in Zukunft anders darstellen. Nun aber zum eigentlichen Beitrag:

Vielleicht ist es Ihnen auch schon einmal aufgefallen. Sie interessieren sich für eine relativ neu auf den Markt gekommene Möglichkeit einer vergleichbaren sicheren und dennoch lukrativen Geldanlage.

Leider ist aber dieses Angebot aufgrund der hohen Nachfrage begrenzt und wird immer nur in bestimmten Kontingenten angeboten. Weil es sich aber hierbei um einen neuen Investmentfonds handelt, der erst einige Monate am Markt ist, möchten Sie sich über die bisherige Wertentwicklung informieren.

Geht aber nicht!

Bei sehr jungen Fonds dürfen die Fondsgesellschaften noch nicht die bis dahin erzielte Wertentwicklung in den offiziellen Verkaufsunterlagen nennen. Und was soll der Berater tun, der das Produkt intensiver kennt und auch weiß, wie sich vergleichbare Produkte entwickelt haben, um Ihnen nach bestem Wissen und Gewissen das Produkt nahezulegen? Der Berater muss sich an die Offiziellen Verkaufsunterlagen halten. Oder soll er abwarten, bis nach gut einem Jahr vielleicht die ersten Ergebnisse in den Unterlagen veröffentlicht werden? Das ist nicht unbedingt eine gute Möglichkeit, denn dieses Angebot zur Geldanlage ist nicht immer verfügbar. Und Sie als Kunde könnten die eigentlich zu erwartende in der aktuellen Finanzmarktsituation ordentliche Rendite nicht mitnehmen. In vielen Fällen bleibt dem Berater nichts übrig als eine Geschichte zu erzählen (Geschichte meint hier eine Darstellung unter Verzicht auf die Nennung konkreter Zahlen und Fakten). Die dann so ausging:

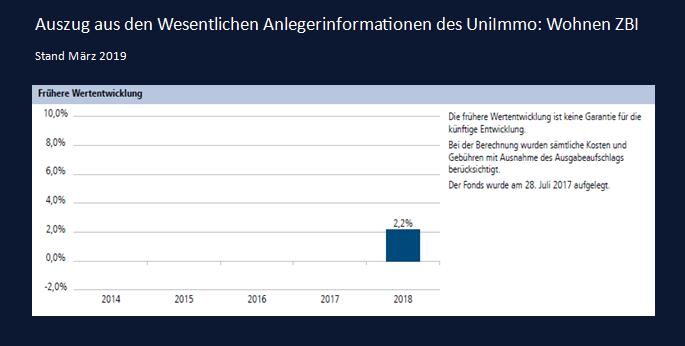

Wir reden hier von dem neuen Offenen Wohnimmobilienfonds der Union Investmentfonds

Das konnte nun keiner erwarten, auch wir hatten ein wesentlich besseres Ergebnis erwartet. Wir sahen sogar eine ernsthafte Konkurrenz zu unserem erfolgreichen Offenen-Immobiliends-Musterdepot.

Im knappen ersten Halbjahr nach dem Start dieses Offenen Immobilienfonds, der hauptsächlich von Volksbanken vertrieben wird, ein Ergebnis von Null und dann im ersten vollen Jahr nur 2,2%. Dieses Ergebnis liegt deutlich unter den Ergebnissen eines vergleichbaren Offenen Wohnimmobilienfonds, des Fokus Wohnen, der in 2018 ein Plus von über 5% erzielte. Und auch ein weiterer Offener Wohnimmobilienfonds, den viele unserer Kunden im Depot haben, der WERTGRUND WohnSelect D überzeugte (allerdings mit Sonderausschüttungen aus dem Verkauf von Immobilien) mit einem Plus von 10,11%.

Erzwungenes gut gemeintes Story-Telling mit ernüchterndem Ausgang

Wir sind fair, auch gegenüber unseren Mitwettbewerbern, wie den Beratern der Volksbanken. Wer sich intensiver mit Offenen Immobilienfonds auseinandergesetzt hat, konnte sehr wohl erkennen, dass diejenigen Offenen Immobilienfonds, die primär in Wohnimmobilien investieren, häufig ein deutlich besseres Ergebnis erzielen können als die meisten der altbekannten Offenen Immobilienfonds, deren Schwerpunkt auf Bürogebäuden, Hotels oder ähnlichen gewerblich genutzten Immobilien liegt. Man muss aber etwas in die Tiefe gehen.

Nur was soll dies, wenn wie gesagt die „zahlenleeren“ offiziellen Vertriebsunterlagen genutzt werden müssen. So gesehen blieb es beim Vertrieb des UniImmo: Wohnen ZBI wohl nur übrig – mangels fehlender offiziellen Zahlen – eine Story erzählen.

Noch einmal, „Schuld“ sehen wir hier nicht bei den Kundenberatern der Volksbanken. Man hätte berechtigt eine deutlich bessere Wertentwicklung erwarten können. „Schuld“ ist hier die übertriebene Regulierung zum angeblichen Schutz der Verbraucher.

Und damit Sie jetzt bitte keine falsche Entscheidungen treffen, rufen Sie sich die einleitenden Anmerkungen ..Vorweg … bitte noch einmal in Erinnerung.

Diesen Beitrag hatten wir zuerst in unserem Newsletter im Juni unter der Rubrik „Kommentar zur Finanzwelt“ veröffentlicht.

Wünschen Sie mehr Informationen in dieser Art zum Thema Sparen und Anlegen, um selbst fitter im Bereich der privaten Finanzen zu werden?

Dann abonnieren Sie den FORAIM-Newsletter private finanzen anders. Besonders beliebt ist die Rubrik:

- Kommentar zur Finanzwelt

- und die Serie: Kenntnisse und Grundsätze zur Geldanlage.

Der Bezug ist kostenlos, unverbindlich und natürlich kann das Abonnement jederzeit gekündigt werden. Klicken Sie dazu hier: FORAIM-Newsletter-mehr Informationen und Abonnement.