… wenn er die falsche Depotform wählt.

Schaut man sich die gängigen Empfehlungen in der Presse an, so scheint kein Weg an einer Anlage in Aktien, sei es eine Direktanlage, eine Anlage in Aktien-Investmentfonds oder entsprechenden ETFs vorbeizuführen. Nach den meisten Untersuchungen versprechen nur derartige Anlagen langfristig eine überdurchschnittlich hohe Rendite. Nur leider ist dieser Weg immer wieder durch heftige Aktienkurseinbrüche gekennzeichnet. Und plötzliche hohe Verluste passen nicht zum Nervenkostüm vieler Anleger. Nicht nur aus diesem Grund werden viele Anleger eine langfristig orientierte Buy and Hold-Strategie häufig nicht durchhalten. Das muss auch nicht unbedingt immer notwendig sein. Je nach individueller Finanzsituation und Risikoneigung kann es durchaus Sinn machen zwischenzeitlich Gewinne zu realisieren. Hier ist es aber von ganz besonderer Bedeutung die richtige Form der Verwahrung von Aktien Investmentfonds bzw. ETFs zu wählen, ansonsten kann auch eine gut durchdachte Strategie vom Finanzamt durchkreuzt werden.

Erträge aus Investmentfonds und ETFs werden je nach Art der Erträge zu unterschiedlichen Zeitpunkten besteuert. Ein Großteil der laufenden Erträge wird bereits direkt bei der Investmentfondsgesellschaft besteuert. Dieses System ist etwas komplizierter und weil es hier durch Gestaltungen so gut wie keine Möglichkeiten gibt, die Steuerlast zu senken, erörtern wir diese Besteuerung an dieser Stelle nicht weiter. Neben den laufenden Erträgen gibt es aber auch Kursgewinne. Diese machen übrigens bei Aktienfonds ein Großteil der Gewinne aus. Kursgewinne werden erst dann besteuert, wenn sie realisiert werden. Eine Steuer fällt also an, wenn ein Aktienfonds oder ETF mit Gewinn verkauft wird. Dies gilt jedenfalls dann, wenn diese Anlagen in einem klassischen Depot zum Beispiel bei einer Bank verwahrt werden.

Anders sieht es bei einer fondsgebundenen Renten- oder Lebensversicherung aus. Hier fallen grundsätzlich nur dann Steuern an, wenn Entnahmen aus dem Versicherungsvertrag getätigt werden (Was übrigens bei den „richtigen“ Policen durchaus und ohne Verluste vorzeitig möglich ist). Werden innerhalb einer solchen Versicherung zwischenzeitlich also Anteile von Investmentfonds oder ETFs verkauft, weil der/die AnlegerIn zum Beispiel einen Teil der Gewinne sichern möchte, erfolgt keine Besteuerung.

Dies ist durchaus von Bedeutung, denn abgesehen vom Sparerfreibetrag beträgt der Steuersatz 25 %. In besonderen Fällen kann der Steuersatz noch niedriger ausfallen. Wenn der/die AnlegerIn das 62. Lebensjahr (1) erreicht oder überschritten hat und der Vertrag mehr als zwölf Jahre bestanden hat, werden die nur die Hälfte der Erträge besteuert, dann allerdings mit dem persönlichen Steuersatz. Je nach sonstigen Einkünften wird also eine absolut geringere Steuer als bei der Abgeltungssteuer anfallen.

Aus steuerlicher Sicht hat ein/e AnlegerIn, der/die eine konsequente bei Buy and Hold-Strategie verfolgt, also nur dann einen möglichen Vorteil bei einer Investmentfondsanlage innerhalb einer fondsgebundenen Versicherung, wenn er das Geld erst nach vorgenannten Fristen entnimmt. Wie hoch die Steuer sein wird, hängt von den sonstigen Einnahmen und der absoluten Höhe der Kapitalauszahlung ab. In den allermeisten Fällen dürfte die Gesamtbelastung an Steuern auf die Gewinne unter 21% liegen.

Da wir aber vermuten, dass die wenigsten Anleger/innen eine Buy and Strategie tatsächlich über Jahre und Jahrzehnte bis zum 62 Lebensjahr durchhalten, ergibt sich hier nur für wenige Sparer/innen dieser Vorteil einer fondsgebundenen Versicherung. Aber es gibt andere Situationen, in denen für fondsgebundene Versicherungen steuerliche Vorteile entstehen.

Der Vorteil einer fondsgebundenen Versicherung gegenüber einem Bankdepot zeigt sich deutlich, wenn zwischenzeitliche Gewinne realisiert werden sollen. Wird nicht nur Wert auf eine maximale Rendite gelegt, sondern sollen auch mögliche Verluste etwas geringer gehalten werden, so bietet es sich an

- nur einen bestimmten Teil des Anlagebetrags in Aktien-Investmentfonds anzulegen

- und zusätzlich könnten konsequent Gewinne realisiert werden, wenn die Aktienanlage einen bestimmten Schwellenwert überschreitet

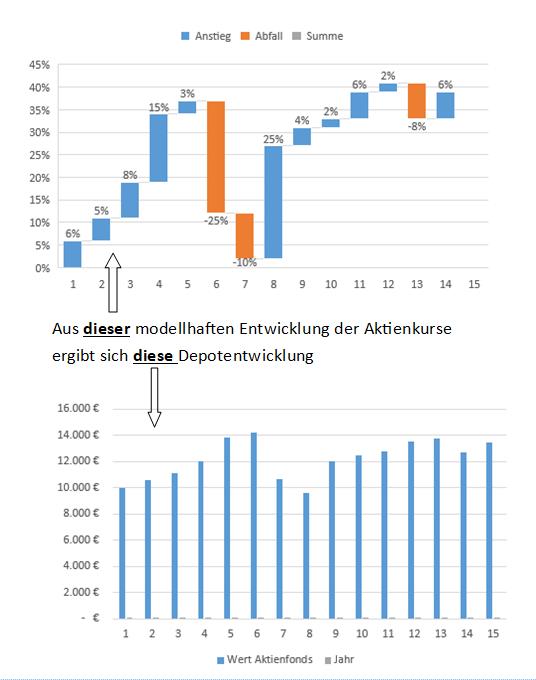

Ausgangsmodell ohne Depotumschichtungen

Zur Veranschaulichung betrachten wir hier eine Einmalanlage von 10.000 €, die nach 14 Jahren aufgelöst werden soll. Wir unterstellen eine für Aktienfonds oder Aktien ETFs typisch schwankende jährliche Wertentwicklung der Kursgewinne.

Bei einer Buy an Hold-Strategie und einer Lagerung der Fonds in einem klassischen Bankdepot würde sich zu Beginn des 15. Jahres ein Kapital in Höhe von 13.437 Euro ergeben. Der steuerliche Gewinn ergibt sich aus der Differenz zum anfänglichen Anlagebetrag von 10.000 € und beträgt somit 3.437 €. Hierauf werden 25 % Abgeltungssteuer also 860 € erhoben. Bei Entnahme des Kapitals verbleiben also 12.577 €. Lassen wir die Kosten eines typischen Bankdepots und der fondsgebundenen Versicherung außer Acht und unterstellen wir, dass das 62. Lebensjahr nicht erreicht worden ist, ist dieses Ergebnis für beide Form der Verwahrung der Investmentform identisch.

Modell: Depotentwicklung mit Umschichtungen

Eine solche einfache Strategie wäre zum Beispiel, immer dann den Anteil an Aktienanlagen wieder auf die ursprünglichen 100 % zu reduzieren, wenn der Wertzuwachs über 20 % liegt. In einem solchen Fall könnte der Anleger die Gewinne entnehmen und in einer defensiv ausgestalten Anlageform anlegen. Sollte dann trotz dieser Entnahmen in der Aktien Anlage ein höherer Verlust entstehen, könnte er aus der defensiven Anlage den Aktienbestand wieder erhöhen. Dies zum Beispiel in der Hoffnung, dann an späteren Kursgewinnen zu partizipieren.

Ein solches Modell ist natürlich sehr einfach ausgestaltet und wie gesagt nicht allein auf Renditeoptimierung ausgelegt. Zudem sollte es nicht über alle Zeiten so eng ausgelegt werden wie vorgenannt. Je nach finanzieller Situation und Lebensphase des Kunden bietet es sich nicht immer an den Wertzuwachs voll zu entnehmen. Die richtige Höhe kann aber nur in einer individuellen Planung erfolgen.

Allerdings macht eine solche Strategie auch in vielen Fällen nur dann Sinn, wenn

- die Umschichtungsvorgänge keine oder nur geringe Kosten verursachen (im Vergleich zu vielen Bankdepots sind hier fondsgebundenen Versicherungen häufig günstiger)

- und wenn die bei Umschichtungsvorgängen entstehenden Gewinne nicht durch Steuern belastet werden.

Anlagestrategie mit regelmäßiger Entnahme der Gewinne

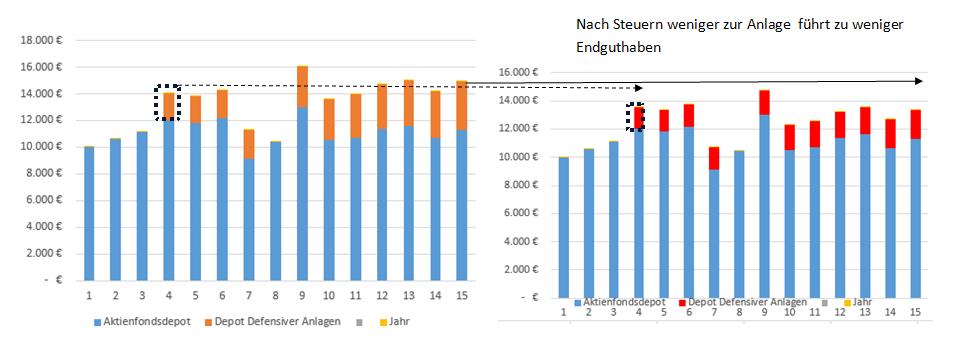

Wir unterstellen hier, dass bei Erreichung eines Kursgewinnes von mehr als 20 % diese Kursgewinne voll entnommen und in eine defensiver orientierte Anlage mit einer beispielhaften Rendite von 3 % angelegt werden. Sollten die Aktienkurse deutlich einbrechen, wird er dieses Geld aus den defensiven Anlagen wieder in Aktienfonds umschichten. Im Beispiel der hier genannten Wertentwicklung der Aktienfonds würde sich zum Beginn des 15. Jahres ein Guthaben in Aktienfonds in Höhe von 11.314 € und ein Guthaben in den defensiven Anlagen in Höhe von 3.603 € ergeben. Nach Abzug der jeweiligen Abgeltungssteuer verbliebe ein Nettoguthaben in Höhe von 14.442 €. Dies gilt allerdings nur dann, wenn die jeweiligen Gewinne ohne Steuerabzug in die defensive Anlageformen umgeschichtet werden können. Dies gilt also nur für fondsgebundene Versicherungen.

Verfolgt der/die AnlegerIn die gleiche Strategie in einem Bankdepot, so kann er/sie die innerhalb der Aktienfonds realisierten Gewinne nicht voll in die defensive Anlage anlegen, sondern muss vorab 25 % Abgeltungssteuer abführen. Dies wirkt sich natürlich auf die gesamte Depotentwicklung aus. Zu Beginn des 14. Jahres würde sich in dem Aktiendepot ein Wert von 11.315 € befinden, in dem defensiven Depot einen Wert von 2.045 € nach Abführung der Abgeltungssteuer verbleibt ein Wert von 12.942 €.

In dem hier genannten Beispiel würde sich für den Anleger mit einem Bankdepot gegenüber der reinen Buy and Hold-Strategie nur ein geringer Vorteil in Höhe von 370 € ergeben. Würde der Anleger diese Strategie aber innerhalb einer fondsgebundenen Versicherung verfolgen, so hätte sich gegenüber der bei Buy and Hold-Strategie in einem typischen Bankdepot ein Vorteil in Höhe von 1.864 € ergeben.

Der Vorteil der fondsgebundenen Versicherung ergibt sich also durch die spätere Besteuerung, die erst und nur bei Entnahmen erfolgt. Die im Gegensatz dazu in einem Bankdepot fälligen Steuern, die immer bei Umschichtungen aufgrund einer positiven Wertentwicklung erfolgen, bedeuten natürlich, dass das nur eine zwischenzeitlich reduzierte Summe vom Zinseszinseffekt partizipieren kann.

Aufgrund unserer langjährigen Erfahrung in der Finanzplanung mit Kunden in unterschiedlichen Lebensphasen haben wir festgestellt, dass die sinnvolle Quote an Aktienanlagen im Vergleich zu der Quote der defensiv ausgestalteten Anlagen immer wieder schwanken kann. Damit ergibt sich die die Notwendigkeit zwischenzeitlich im Depot umzuschichten nicht nur bei bestimmten Anlagestrategien (wie die im Beispiel genannte einfache Strategie) sondern generell.

Vieles spricht also für eine Anlage innerhalb von fondsgebundenen Versicherungen, vorausgesetzt die Kosten dieser Versicherungen stellen sich nicht als nennenswert höher dar als bei einem Bankdepot. Unsere Marktrecherche hat gezeigt, dass viele Anbieter von fondsgebundenen Versicherungslösung hier entsprechende Konditionen bieten.

Möchten auch Sie innerhalb Ihrer Investmentfondsdepots Gewinne sichern können ohne dass der Fiskus gleich beteiligt ist, dann sprechen Sie uns an: Kontakt FORAIM

Anmerkung:

(1) Für Verträge, die vor 2012 abgeschlossen worden sind, gilt das 60. Lebensjahr. Für alle Verträge, die vor 2005 begonnen haben, fallen grundsätzlich keine Steuern an. Ausnahmen kann es hier geben, wenn Vertragsänderung vorgenommen wurden und oder im Fall bestimmter Abtretungen