Die Warburg Bank lieferte lange Zeit die besten Langfristprognosen zur Entwicklung der Konjunktur (1). Und dies ist sehr wohl von Bedeutung für Sparer und Anleger. Wenn dann noch der CIO der Bank auf einem kleinen Investmentfondsfrühstück anwesend war, habe ich gern die Einladung zu diesem Investmentfrühstück wahrgenommen. Es hat sich gelohnt, nicht nur wegen des Frühstücks, mehr noch wegen der Information … ach ja und auch weil mir eine nun schon fast 10 Jahre alte Veröffentlichung von uns – FORAIM – in Erinnerung kam. Aber lesen Sie selbst …

Obwohl man insgesamt die Warburg Bank wohl als konservativ bezeichnen kann, hat der für die generellen Anlagestrategien verantwortliche Volkswirt Christian Jasperneite überraschende Aussagen getroffen. Überraschend in dem Sinne, dass der Begriff konservativ im Bereich der Geldanlagen kein negativ besetzter Begriff sein muss. Konservativ beinhaltet ja auch, eine Orientierung an erprobten und bewährten Erkenntnissen der Vergangenheit. Nur ist dies im Bereich der Ökonomie und damit bei Geldanlagen durchaus nicht immer angebracht. Und natürlich erkennen dies auch Strategen der Warburg Bank.

Wir glauben daher, dass die folgenden beiden Aussagen für Zukunft aller Anleger bedeutende Auswirkungen haben können.

Zum aktuellen Zinsniveau:

Das Niedrigzinsniveau wird uns noch lange erhalten bleiben. Der Grund hierfür ist nicht allein die Geldpolitik, sondern generelle langfristige Änderungen im Verlauf der Konjunktur. Auch ohne die EZB Maßnahmen zur Rettung und Stabilisierung der Banken in 2008 hätten wir heute das das gleiche Niedrigzinsniveau. Und dies könnte auch in Zukunft so bleiben.

Zum Zusammenhang von Aktienmarktentwicklung und Konjunkturentwicklung:

Das Muster der Konjunkturschwankungen, also der Verlaufs des Wirtschaftswachstum, hat sich im Verlauf der vergangenen 70 Jahre langsam, aber stetig verändert. Der Umfang der Konjunkturschwankungen hat deutlich auf ein Viertel der ursprünglichen Größen abgenommen. Wenn man die Konjunkturschwankungen durch Schwankungen im Auslastungsgrad der Produktionskapazitäten definiert, können nachfolgende Veränderungen in den letzten Jahrzehnten dafür verantwortlich sein.

Kurze Erklärung dazu: Bei gegeben Maschinenpark können Unternehmen eine bestimmte maximale Mende an Gütern herstellen, dies ist die Produktionskapazität. Es macht aber nur Sinn, die maximal mögliche Menge herzustellen, wenn diese auch verkauft werden kann. “Gut“ verkaufen kann man wenn die Wirtschaft /Konjunktur gut „läuft“. Nicht voll ausgelastete Produktionskapazitäten zeigen also, dass die Konjunktur nicht gut läuft.

In der Größe abnehmende Konjunkturschwankungen können sich also zum Beispiel ergeben durch:

- Zunehmende Bedeutung des Dienstleistungssektors (Grundsätzlich gibt es hier zwar auch Produktionskapazitäten, diese sind aber viel weniger fixiert als bei der Herstellung von Gütern)

- Globalisierung

- Generelle Änderung bei der Lagerhaltung

Diese Änderungen im Umfang der Konjunkturschwankungen haben aber gravierende Auswirkungen auf die Prognosemöglichkeiten der Aktienkursentwicklung. Hieß es noch 2010: „Gemeinsam mit dem CIO der Warburg Bank, Dr. Christian Jasperneite, verweist Carsten Klude auf die enge Korrelation zwischen der Zyklik der Aktienmärkte und dem Konjunkturzyklus.“ (2) so schilderte Christian Jasperneite jetzt auf dem Investmentfrühstück, dass er seit 6 Jahren beobachte, wie der Mehrwert der Vorhersage von Konjunkturentwicklungen an Bedeutung für die Prognose von Aktienkursentwicklungen verliere.

Die Welt ändert sich eben.

Gut ist es daher immer wieder „alte“ Muster in Frage zu stellen, wie dies auf der Veranstaltung gezeigt wurde.

Für uns, die FORAIM Finanzmanagement und – service GmbH, sind Veränderungen in Mustern übrigens schon seit Jahren ein Thema, welches uns immer wieder beschäftigt. So haben wir bereits im Jahr 2010 eine kurze Abhandlung zum Thema „Neue Wege der Volkswirtschaft: Was hat die Evolutionstheorie mit Aktienkursen zu tun?“ veröffentlicht. Hier ein Auszug:

Santa Fe Institute Artifical Stock Market

Ein Computermodell modelliert die Aktienkursentwicklung in 2 Modellen:

Wird unterstellt, dass alle Marktteilnehmer sich rational verhalten, werden sich die Aktienkurse um ein Gleichgewicht einpendeln.

In einem zweiten Ansatz verhalten sich die „Computermarktteilnehmer“ wie Menschen: Sie wenden Heuristiken an, z.B. wenn der Kurs 3 x um 5% gestiegen ist, wird verkauft. Wobei sehr viel unterschiedliche Marktteilnehmer unterschiedliche Heuristiken anwenden. Damit entsteht ein dynamisches Zusammenspiel mit unterschiedlichen Regeln, die dann mit dem Basiswert der Aktie nur noch wenig zu tun haben.

Die Folge ist eine zunehmende Volatilität und komplexe Marktmuster.

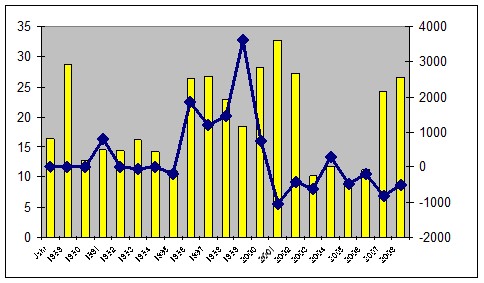

Beispiel für den deutschen Markt

Die folgende Graphik stellt die Volatilität des Dax (in %) in den Jahren 1989 bis 2009 dar (gelbe Säulen). Die Volatilität gibt die Schwankungen des DAX um seinen Durchschnitt wieder. Die blaue Linie stellt die Zunahme der „Aktienbesitzer“ in 1000 dar. Es handelt sich zum Teil um angenäherte Zahlen, da das zur Verfügung stehende Zahlenmaterial eingeschränkt ist.

Interpretationsansatz in Analogie zum Santa Fe Artifical Stock Market Ansatz:

Bis 1995 gab es kaum eine Zunahme der Aktienbesitzer (Null-Linie rechte Spalte). Bis dahin bewegten sich die Volatilitäten relativ konstant um ca. 14% bis 16%.

Mit der deutlichen Zunahme der „Aktienbesitzer“ ab 1996 nahmen zunächst auch die Volatilitäten stark zu. Sie stiegen auf 22% bis 28% in den Jahren bis 2001.

Quellen zur Graphik: FVBS, Factbook Deutsches Aktieninstitut e.V. 25.8.2010 auf Basis Infratestumfragen ( Internet).

Zu beachten ist, dass auch in 2001 die Zahl der Aktienbesitzer noch zugenommen hatte. Jeder Punkt über der rechts markierten Null-Linie stellt eine Zunahme dar, auch wenn die absolute Zunahme sinkt.

Eine zunehmende Zahl von Marktteilnehmern bedeutet aber auch, dass immer mehr Ideen und Vorstellungen über die künftige Entwicklung der Aktienkurse eine Rolle spielen. Mehr Heuristiken haben zu zunehmenden Volatilitäten geführt.

Absolut rückläufig war die Zahl der Aktienbesitzer ab 2002. Man könnte sagen, es blieben nur noch die professionellen Marktteilnehmer, bei denen die Anzahl Heuristiken geringer zu sein scheint oder auch zunehmend mehr rationales Verhalten angenommen werden kann.

Natürlich soll nicht verneint werden, dass es auch andere Erklärungsansätze und realwirtschaftliche Gegebenheiten gibt, die den Grad der Schwankungen erklären können. Dennoch scheint die Überlegung, dass eine zunehmende Zahl von Marktteilnehmern aufgrund zunehmender Zahl von Heuristiken einen Einfluss auf künftige Schwankungen von Aktienkursen hat, konsistent zu sein.

Mehr dazu?

Die vollständige Broschüre können Sie über unser Kontaktformular FORAIM-KONTAKT abfordern. Und falls es Sie interessiert, wie wir unsere Sichtweise und Erkenntnisse praktisch auch für Sie umsetzen, schauen Sie doch einmal auf unsere Homepage FORAIM-Sparen und Anlegen sowie FORAIM-Portal-Sparen-und-Anlegen

Quellen:

1) Spiegel Online: Ranking zu Wirtschaftsprognosen Die besten Kaffeesatzleser in der Krise

2) Fonds Professionell Online: Auszeichnung für Warburg Bank: „Bester Konjunkturprognostiker“