Die meisten Anleger schätzen an Immobilien die Sicherheit, die sie mit dem Begriff Betongold assozieren. Und Sie nehmen aus „Erfahrung“ und vom „Hören und Sagen“ an, dass Immobilien immer im Wert steigen würden. Sie erstellen in der Regel aber keine genauen Renditeberechnungen, von sogenannten Worst-Case-Betrachtungen einmal ganz abgesehen. Dies würde aber natürlich Sinn machen, denn eine Immobilie ist eine Kapitalanlage. Man sollte die Immobilie also in Zahlen messen. Besonders positive Überraschungen ergeben sich dann bei Denkmalschutz-Immobilien. Wir haben hierzu ein aktuelles Angebot aus Norddeutschland berechnet und dabei zusätzlich interessante Informationen im „Kleingedrucktem“ (genauer Kaufvertrag) entdeckt.

Für die folgenden Berechnung gehen wir von den Angaben des Bauträgers aus und berücksichtigen realistische – nicht übertriebene -Mieten und alle anfallende Nebenkosten. Mietsteigerungen unterstellen wir nur alle 3 Jahren, Kostensteigerungen bei den Nebenkosten berücksichtigen wir dagegen für jedes Jahr. Wir gehen von einem Höchststeuersatz von 42% aus. Diesen erreichen Ledige ab einem zu versteuernden Jahreseinkommen von rund 57.000 €, Ehepaare bei einem Einkommen von rund 114.000 €. In einem Normalszenario ergibt sich danach bei einer angenommenen Wertsteigerung von 1,5% der Immobilie:

Lesen Sie bitte auch weiter, wenn Ihr Einkommen etwas kleiner ausfällt und wenn Sie weniger als das nachfolgend genannte Eigenkapital von 45.000 € haben. Es lassen sich auch in diesen Fällen vergleichbare Ergebnisse erzielen.

Bei einem Einsatz von Eigenkapital in Höhe von 45.000 €, davon rund 40.000 € für die Kaufnebenkosten und rund 5.000 € für die Finanzierungskosten während der Bauphase, ergibt sich Folgendes: Nach Fertigstellung entsteht in den ersten 8 Jahren ein monatlicher Überschuss von rund 530 €. Weil die Denkmalschutzabschreibungen ab dem 9. Jahr sinken, reduziert sich in Folge der monatliche Überschuss auf 270 € bis 17 €. Nach 12 Jahren entfällt die Denkmalabschreibung. Infolgedessen ergibt sich eine monatliche Belastung. Wenn der Käufer den Überschuss der ersten 12 Jahre zurückgelegt hat, kann er davon die Belastung der folgenden 5 Jahre bestreiten.

Vereinfacht gesagt: Wenn der Erwerber der Immobilie einmalig die Kaufnebenkosten und Bauzeitzinsen erbracht hat, hat er bis zu 17 Jahren keine Belastung. Er hat also ausreichen Zeit, die Immobilie zu verkaufen und einen Gewinn zu realisieren.

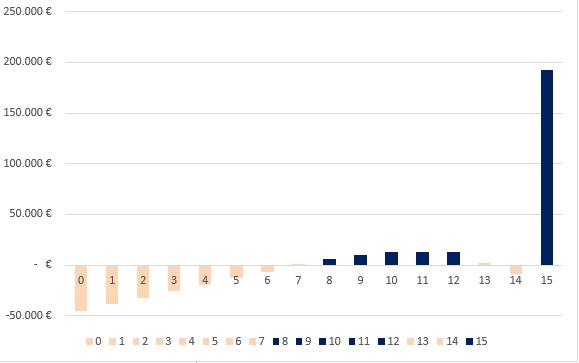

Würde er zum Beispiel am Ende des 15. Jahres die Immobilie verkaufen, so könnte das Ergebnis wie folgt aussehen:

Wert der Immobile bei 1,5% jährlicher Preissteigerung 583.477 €. Davon sind die noch bestehenden Kredit in Höhe von 260.995 € zu begleichen. Um den echten Gewinn zu ermitteln muss noch das anfänglich eingesetzte Eigenkapital in Höhe von 45.000 € abgezogen werden und berücksichtigt werden, dass sich bis zum 15. Jahr in der Summe Überschüsse in Höhe von 24.637 € ergeben haben. Das ergibt einen echten Gewinn (steuerfrei) von 302.119 € auf ursprünglich eingesetzte 45.000 €.

Das ist natürlich ein Ergebnis, welches fast zu gut ist, um wahr zu sein. Und ob es wahr werden wird, kann man natürlich nur in der Zukunft erfahren. Für eine persönliche Entscheidung, ob eine solche Geldanalage sinnvoll ist, sollten deshalb auch andere Szenarien betrachtet werden.

Basisszenario

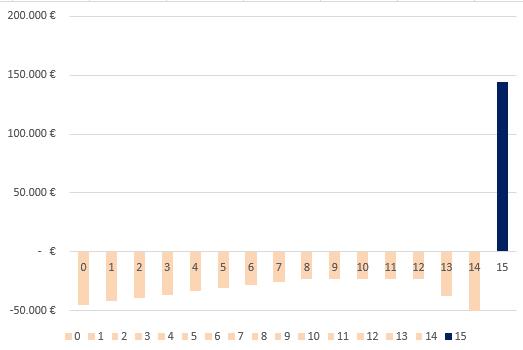

Hier unterstellen wir keine Wertsteigerung der Immobilie. Dies hat natürlich keine Auswirkung auf den Belastungsverlauf, der wie folgt aussieht. Die Darstellung ist etwas anders als oben beschrieben und weil wir keine Wertsteigerung angenommen haben fällt der Gewinn kleiner aus, er beträgt aber immer noch 192.000 €

Betrachtet man die Entwicklung des Kapitals im Verlauf der Zeit ergibt sich folgender Verlauf – ohne Annahme von Wertsteigerungen:

Um die Rendite der Immobilie zu berechnen, muss man sich fragen, welche jährliche Rendite nötig wäre, wenn man anfänglich 45.000 € anlegt, dann aus dem Kapital die Rückflüsse entnimmt (die nach dem Immobilienerwerb ja tatsächlich fließen) und in den letzten Jahren die aus der Immobilie entstehende Unterdeckung wieder einzahlt. Der Zins für die Kapitalanlage muss so gewählt werden, dass ebenso wie beim Verkauf der Immobilie nach Ablauf von 15 Jahren ein Kapital von rund 192.000 € zur Verfügung steht. Unsere Berechnung zeigt, dass dazu eine Rendite von 14,9% jährlich erforderlich ist. Übrigens nach Steuern!

Immer noch ein hervorragendes Ergebnis, obwohl wir nicht berücksichtigen, was die meisten Immobilienkäufer beim Kauf einer Immobilie unterstellen: eine Wertsteigerung! Oder anders: Auch wenn die Immobilie nicht im Wert steigt, ergibt sich im Basisszenario eine Rendite von 14,9% auf das eingesetzte Kapital. (Die detaillierte Berechnung stellen wir Ihnen natürlich im Rahmen einer Beratung zur Verfügung)

Lohnt sich die Immobilie immer noch, wenn die anfänglichen Prämissen nicht zutreffen?

Dazu werden wir jetzt unrealistisch, aber möglich ist ja alles. Wir unterstellen, dass über die gesamte Laufzeit nur die halbe Miete erzielt wird. Die Kapitalbindung stellt sich dann wie folgt dar:

Es verbleibt am Schluss aber immer noch ein Gewinn in Höhe von rund 144.000 €. Würde das Kapital – wie oben gerechnet – mit den Rückflüssen und jetzt höheren Zuzahlungen in den letzten Jahren am Kapitalmarkt angelegt werden, müsste nach Steuern immer noch eine Rendite von 7,4% erzielt werden, um zum gleichen Ergebnis zu kommen.

Und: Wann fangen Sie an Verluste zu machen?

Wir gehen von der sehr pessimistischen Annahme aus, dass Sie tatsächlich über 15 Jahre nur die halbe ortsübliche Miete erhalten. Um keinen Verluste zu machen, müssten Sie die Immobilie dann zu einem Preis von mindestens 69% des ursprünglichen Anschaffungspreis verkaufen. Alles darüber hinaus, wäre selbst in diesem Negativ-Szenario ein Gewinn.

Fazit

Sie haben die Chance mit einem anfänglichen Eigenkapitaleinsatz von 45.000 € bei einer unterstellten Wertsteigerung von 1,5% einen Gewinn in Höhe von rund 302.0000 € zu erzielen. Sollte diese Immobilie nicht im Wert steigen, würde sich ein Gewinn von immer noch 192.000 € ergeben. Wenn die Immobilie nicht nur keine Wertsteigerung hat und Sie dauerhaft nur die halbe Miete erhalten, verbliebe ein Gewinn von 144.000 €. Und erst, wenn Sie bei einem Verkauf weniger als 69% des ursprünglichen Kaufpreises erhalten – und bis zum Verkauf nur die halbe ortsübliche Miete erhalten, beginnen Sie Verluste zu machen. Es sind immer noch weitere Abweichungen von den Annahmen denkbar. Dies hätte dann Auswirkungen auf den Mindestverkaufspreis. Im persönlichen Gespräch können wir nahezu alle denkbaren Szenarien durchspielen. Aber mit diesen Zahlen gewinnen Sie einen ersten guten Überblick. Es lohnt sich auf jeden Fall sich mit der Erwerb einer denkmalgeschützten Immobilie zu beschäftigen.

„Kleingedrucktes“

Wir haben für diese Berechnung die Daten zu einem aktuellen Angebot einer wunderschönen Denkmalschutz-Immobilie in Norddeutschland genommen. Und wir haben im „Kleingedruckten“ auch weitere Besonderheiten entdeckt. So zahlen Sie die erste Kaufpreisrate erst 2 Wochen nach Baubeginn. Bei den meisten üblichen Angeboten zahlen Sie dagegen noch vor Baubeginn nach Abschluss des Kaufvertrages die erste Rate. Diese abweichende Zahlungsmodalität bei der beschriebenen Immobilie lässt darauf schliessen, dass es sich um einen Bauträger mit sehr guten Bonität handelt. Bei Interesse erfahren Sie Näheres, wenn Sie uns eine Nachricht über unser Kontaktformular senden, Stichwort Denkmal-Immobilie Norddeutschland. Oder rufen Sie uns an: 040-3890439-0

Link: Kontaktformular FORAIM