Die Zeit heilt nicht alles, aber Sie können und sollten die Zeit nutzen. Wie es um die Altersvorsorge in Deutschland steht, zeigt am eindruckvollsten eine aktuelle Studie der Allianz, in der die Altersvorsorgesysteme von 70 Ländern verglichen werden. DAS INVESTMENT hat zu diese Studie geschrieben: „ Die ersten Plätze im Allianz-Ranking sind ausschließlich von westlichen Industrienationen belegt.“ (1) Klingt ja beruhigend – dachten wir zunächst – denn Deutschland ist bekanntlich eine führende Industrienation . Aber schon im nächsten Satz kommt es ….

DAS INVESTMENT schreibt weiter: „China landet auf Platz 11, Deutschland auf Platz 26. …“ Untersucht wurde in dem Report (2) die finanzielle und demographische Ausgangslage, Nachhaltigkeit und Angemessenheit von Rentensystemen, also sehr wichtige Faktoren für die Entwicklung der Renten. Hier haben wir im internationalen Vergleich schon ein grundsätzliches Problem in Deutschland.

Zudem erwarten Wissenschaftler aufgrund der Corona-Pandemie massive Auswirkungen auf die gesetzliche Rente. Dabei treten die negativen Effekte nicht gleich sondern zeitverzögert nach 1 bis 2 Jahren auf und halten über eine sehr lange Dauer an. Dies veröffentlichte das Munich Center for the Economies of Aging (3).

Zu glauben, der Staat wird es richten, könnte mit einer großen Enttäuschung zu Rentenbeginn verbunden sein. Je nach Verlauf der Pandemie könnte ein dauerhafter Staatszuschuss von jährlich 3,3 Milliarden Euro bis 10 Milliarden Euro notwendig werden. Ob das zu leisten sein wird, ist fraglich. Vor gut 11 Jahren musste der Staat zusätzlich über 40 Milliarden für die Bankenrettung aufbringen und aktuell wird aufgrund der Corona-Krise zusätzlich mit mehr als 200 Milliarden die größte Nettoneuverschuldung unserer Geschichte erfolgen (4).

Doppeltes Risiko

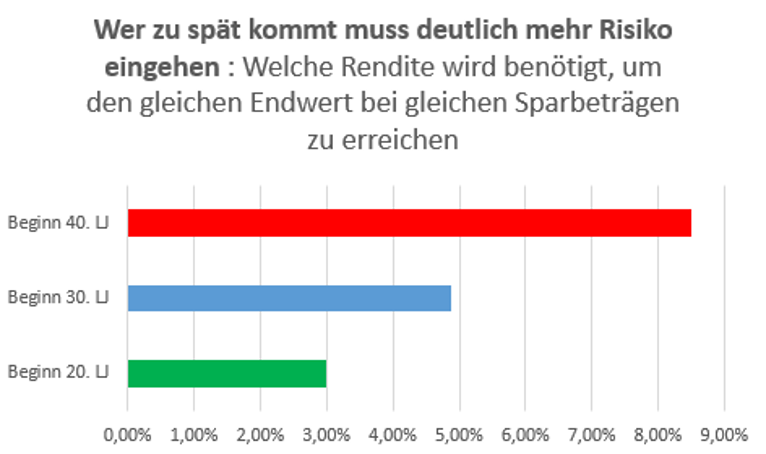

Somit gilt es die „Sache“ selbst in die Hand zu nehmen. Wer mit der Entscheidung zu lange wartet geht nicht nur das Risiko ein, dass die gesetzliche Rente geringer ausfällt als erwartet. Er muss auch selbst höhere Risiko bei der Wahl der ergänzenden privaten Altersvorsorge eingehen. Angenommen es wurde eine bestimmte Geldsumme berechnet, die Sie zu Rentenbeginn benötigen. Dann lässt sich ermitteln, welchen Zinssatz Sie in Abhängigkeit von Ihrem Lebensalter mit Ihrer Geldanlage erwirtschaften müssen, um jeweils das zu Rentenbeginn das gleiche Kapital zur Verfügung zu haben:

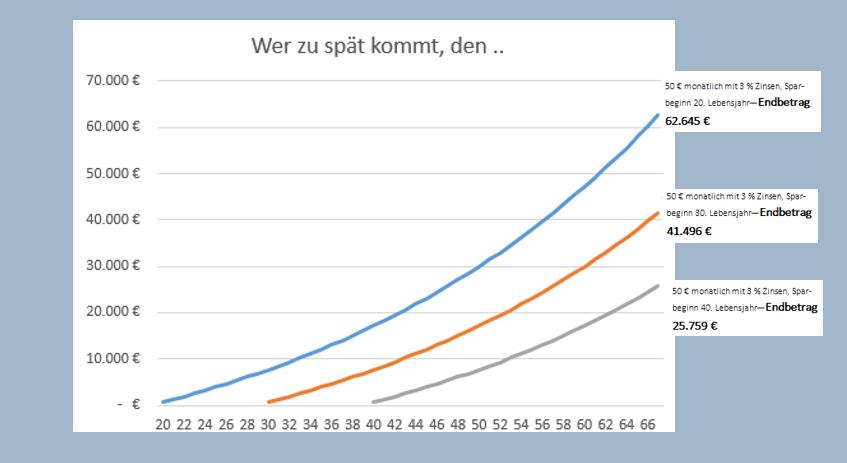

Wer früh mit dem 20.Lebensjahr anfängt zu sparen, benötigt in diesem Beispiel eine Rendite von 3%, um sein Ziel zu erreichen. Wer mit dem gleichen Sparbeitrag erst mit dem 40. Lebensjahr beginnt, muss dagegen eine Rendite von ca. 8,5% erwirtschaften, um das gleiche Kapital wie der/die Zwanzigjährige für die Altersvorsorge zur Verfügung zu haben. 8,5% Rendite sind heute aber nur mit sehr hohem Risiko zu erreichen. Wer spät anfängt für die Altersvorsorge zu sparen, muss also wesentlich mehr Geld monatlich sparen, wenn das mit einer hohen Rendite verbundene Risiko vermieden werden soll. Zudem wird bei einem späten Sparbeginn auf die Effekte des Zinseszins verzichtet, wie die folgende Grafik zeigt:

Auch der Berater darf nicht blauäugig sein

Sie werden am Markt viele Berater finden, die recht genau ermitteln können, welche Rentenlücke Sie zu erwarten haben. Und Sie können auch davon ausgehen, dass Ihnen viele Berater aus den umfangreichen Möglichkeiten die beste Form der Altersvorsorge vorschlagen. Wer Ihnen aber die „beste“ Form der Altersvorsorge vorschlägt, muss zwangsläufig annehmen, dass die Welt, die Finanzwelt und Ihr persönliches Lebensumfeld sich für die Zukunft bis zu Ihrem Rentenbeginn nicht ändern werden. Das wird natürlich sehr wahrscheinlich nicht so sein.

Wir empfehlen daher flexible Lösungen, und wir empfehlen auch, sich heute nicht zu lange vertraglich an bestimmte Produkte zu binden. Ein Beispiel: Neben ETFs und Investmentfondsanlagen haben auch bestimmte Formen von Rentenversicherungen ihre Berechtigungen. Auch wenn Rentenversicherungen – wie der Name sagt – auf eine lange Laufzeit ausgerichtet sind, muss der Sparer nicht eine gleich langlaufende Spardauer verabreden. Wir halten die Wahl einer kürzeren Beitragszahlungsdauer für sinnvoll. Aktiv angesprochen wird dies von Beratern jedoch nicht immer. Ob dies darin begründet liegt, dass die Vergütung des Beraters meist mit zunehmender Beitragsdauer steigt oder ob er im Einzelfall berechtigte andere Gründe hat, wissen wir natürlich nicht.

Neugierig? Vereinbaren Sie ein kostenfreies und unverbindliches Beratungsgespräch: FORAIM Kontakt

Beratungszimmer der FORAIM, Hamburg, Rothenbaumchaussee 3. Vereinbaren Sie Ihren Termin: 040-3890439-0 oder service@foraim.de

Quellen/Links:

(1) DAS INVESTMENT: Die 10 besten Rentensysteme der Welt

(2) ALLIANZ PENSION REPORT 2020

(3) MAX_PLANCK-INSTITUT FÜR SOZIALRECHT UND SOZIALPOLITIK – Munich Center for the Economics of Aging

(4) SÜDDEUTSCHE: Regierung plant mit Nettokreditaufnahme in Höhe von 281 Milliarden Euro