Klar, wenn es um Ihr Geld geht, finden sich viele, die Ihnen Hilfe und Unterstützung anbieten möchten. Vor langer Zeit gab es nur den Versicherungsvertreter und Bankangestellten, heute trifft der/die Interessierte auf wesentlich mehr Angebote. Dabei geht es weg von konkreten Angeboten hin zu ganzheitlichen Lösungen. Konkrete Angebote ja, diese machte Ihnen früher der Versicherungsvertreter, wenn er z.B. seine Lebensversicherung als zusätzliche Altersversorgung empfahl. Und auch die Bankberater/Innen boten meist konkrete Produkte an. „Ganzheitlich“ klingt da natürlich besser. Und daher hat es sich etabliert, dass die Anbieter von Finanzdienstleistungen (seien es Versicherungen, Geldanlagen oder Finanzierungen) ihre Tätigkeiten irgendwie im Zusammenhang mit den erläuternden und/oder schmückenden Begriffen Beratung, Coaching und Planung in Verbindung bringen. Aber was sollte der/die Verbraucher/In wählen und was steht hinter den unterschiedlichen Begriffen?

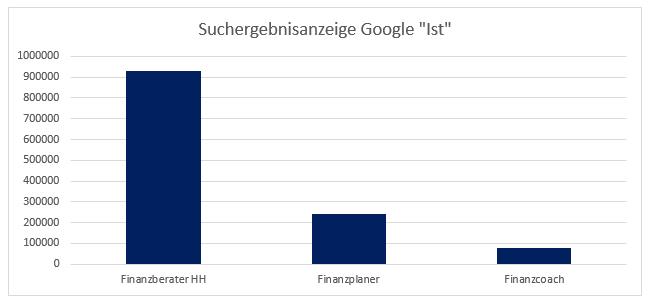

Eine kurze Google-Suche zeigt folgende Ergebnisse an:

Diese Zahlen spiegeln zwar nicht die Anzahl der entsprechenden Anbieter wieder, die tatsächliche Zahl der Anbieter ist deutlich geringer. Die Zahlen der Suchergebnisse geben aber an, für welchen Begriff die jeweiligen Anbieter von Finanzdienstleistungen die größte Nachfrage erwarten. Ist es aber richtig, hieraus zu folgern, dass eine Finanzberatung wichtiger als eine Finanzplanung oder ein Finanzcoaching ist. Wir meinen nein!

Nehmen wir an dieser Stelle die Begriffe Berater, Planer und Coach einmal „wörtlich“, auch um den Verbrauchern/Innen eine Hilfestellung für die Auswahl des Anbieters zu geben.

Unter einer „Beratung … wird im Allgemeinen eine unverbindlich strukturierte Kommunikation, also ein Beratungsgespräch … verstanden, wobei ein Teilnehmer Informationen weitergibt, um damit das Wissen des Empfängers zu vergrößern. Ziel einer Beratung kann auch sein, den Adressaten zu einer bestimmten Handlung oder einem Unterlassen zu bewegen“ (1).

und zum Begriff Planung findet sich in Wikepedia (1) u.a. folgende Erklärung:

„Günter Wöhe beschreibt Planung als „die gedankliche Vorwegnahme zukünftigen Handelns durch Abwägen verschiedener Handlungsalternativen und Entscheidungen für den günstigsten Weg …“

und

„Eine flexible Planung berücksichtigt Handlungsalternativen („Plan B“), falls die ursprünglichen Pläne nicht durchgesetzt werden können und erwartete Ereignisse nicht oder anders eintreten. Dabei sind Szenarioanalysen einzubeziehen“

Was sagt Wikepedia schließlich zum Begriff Coaching (1)?

„Der Begriff Coaching wird als Sammelbegriff für unterschiedliche Beratungsmethoden (Einzelcoaching, Teamcoaching, Projektcoaching) verwendet. Im Unterschied zur klassischen Beratung werden keine direkten Lösungsvorschläge durch den Coach geliefert, sondern die Entwicklung eigener Lösungen wird begleitet.“

Finanzberatung …

kann damit zum Beispiel eine Beratung zu einem speziellen Thema aus dem großen Bereich der persönlichen Finanzen sein, wie zum Beispiel zu Möglichkeiten des Aufbaus einer ergänzenden privaten Altersversorgung. Sehr bedeutsam ist hier der Begriff der Informationsvermittlung, wobei es in der Praxis häufig der Fall sein wird, den/der Verbraucher/In eine bestimmte Empfehlung auf Basis dieser Information zu geben. Mit Einschränkungen kann man sagen, dass dann dem oder der Verbraucher/In die Entscheidung abgenommen wird.

Finanzplanung …

stellt dagegen die Beschreibung einer oder mehrerer Möglichkeiten zur Erreichnung von künftigen Zielen dar.

Unserer Meinung kommt damit der Finanzplanung die wichtigere Bedeutung zu. Finanzentscheidungen sind letztendlich nur Mittel um eigentliche Lebensziele zu erreichen. Finanzentscheidungen sind kein Selbstzweck.

Ein wesentlicher Unterschied von Planung und Beratung liegt im Zeitaspekt. Wenn wir uns der Einfachheit halber hier wieder an Wikipedia halten, ist Information eng verbunden mit dem Begriff Wissen. Wissen ist aber grundsätzlich vergangenheitsbezogen. Hier gibt es ein größeres Problem für den/die Verbraucher/In und ein etwas weniger großes Problem für den Berater.

Verbraucher: Allein aufgrund Zeitmangel kann der Verbraucher nicht über ein umfangreiches Fachwissen verfügen.

Ein Berater wird zwar auch kaum alles wissen können, was Einfluss auf Finanzentscheidungen hat, er wird aber wesentlich mehr wissen können. Zudem verfügt ein guter Berater über ausreichend große Netzwerke, um sein Wissen im Einzelfall zu vergrößern.

Noch besser ist übrigens eine Team-Beratung. Hier sitzt dem Kunden nicht nur einem Berater gegenüber sondern zwei oder mehr mit unterschiedlichen Spezialwissen. Diese Praxis betreiben wir übrigens seit vielen Jahren – und es gefällt unseren Kunden.

Neben dem reinen Fachwissen fehlt den Verbrauchern aber auch häufig ausreichende Kenntnis über mögliche ungeplante Änderungen im Leben. Unerwartete Einkommenseinbrüche, Scheidungen und generell Änderungen der Lebensbedürfnisse werden häufig inicht in die Planung einbezogen. Berater, die diese Situationen mit ihren Kunden durchlebt haben, also Berater, die lange am Markt sind und möglichst nicht nur eine eng begrenzte Zielgruppe beraten, können diese Situationen in der Planung berücksichtigen.

Eine Finanzplanung ist also in jedem Fall einer Finanzberatung als ersten Schritt vorzuziehen. Hier, bei der Planung, geht es primär und eindeutig um die Ziele des/der Verbrauchers/In. Denken wir an die Definition des Begriffs Beratung aus Wikepedia ( Ziel einer Beratung kann auch sein, den Adressaten zu einer bestimmten Handlung oder einem Unterlassen zu bewegen), so ist die Definition des Lebensziels eindeutig dem/der Kunden/In überlassen, und wohl kaum ein Berater kann oder sollte versuchen, dem Kunden hier zu irgendeiner Handlung in Hinblick auf die Festlegung seiner persönlichen Lebensziele zu bewegen.

Finanzplanung erhöht also auch die Autonomie des/der Verbraucher.

Finanzcoaching …

Noch mehr wird die Autonomie des/der Verbraucher erhöht, wenn er sich nach einer Finanzplanung für das Finanzcoaching entscheidet, denn hier wählt er nur die kritische Begleitung bei der Suche nach eigenen Finanzlösungen. FORAIM bietet nicht nur persönliches Finanzcoaching an. Ziel von FORAIM ist es generell Mehr Wissen zum Bereich der Finanzen zu vermitteln, denn „Wissen allein macht die Welt nicht besser. Mehr Wissen über die Finanzwelt führt aber für Sie persönlich zu besseren Finanzentscheidungen“ Die vielfältigen Angebote findenm Sie auch hier auf unserer Homepage.

Alle Kunden der FORAIM werden über die unterschiedlichen Möglichkeiten informiert und können sich nach freier Wahl für jede der drei Möglichkeiten entscheiden: Finanzberatung, Finanzplanung und/oder Finanzcoaching.

Quellen:

(1) Wir sind uns klar, dass der Definitionsnachweis durch Wikepedia die Begriffe Beratung, Planung und Coaching nicht in allen Facetten erfasst. Wir haben dennoch diese Definitionen gewählt, um den Beitrag nicht zu überfrachten. Hier nun die Links: Beratung, Planung, Coaching.