Der folgende Beitrag stammt aus unserer Serie Für Ihre persönliche Finanzen-Fitness, die wir in unserem FORAIM-Newsletter-Magazin veröffentlichen.

Natürlich möchten Sie einen möglichst großen Erfolg mit Ihren Geldanlagen haben. Als Beurteilungskriterium für diesen Erfolg wird häufig die Rendite herangezogen. Dies scheint ein einfaches und objektives Kriterium zu sein.

Üblicherweise wird die Rendite so ermittelt, dass der Endwert einer Geldanlage ins Verhältnis zu dem Wert der jeweiligen Geldanlage zu Beginn gesetzt wird. Dazu werden noch mögliche Auszahlung addiert. Die prozentuale Veränderung ergibt dann die Rendite. In der Regel wird dazu die Entwicklung eines Kalenderjahres betrachtet: „Wie erfolgreich war meiner Anlage im letzten Jahr?“ in vielen Fällen wird die so ermittelte Rendite als Entscheidungsgrundlage benutzt, die bisherige Anlagestrategie weiterzuverfolgen oder diese zu ändern. Ist diese Vorgehensweise richtig?

Rendite ist natürlich nicht nur für Privatanleger wichtig, sondern auch für professionelle Investoren. Insbesondere wenn es um sehr ausgeklügelte Anlagestrategien geht, werden sich diese Investoren näher mit dem Begriff der Rendite befassen. Für spezielle Strategien ist dabei der Unterschied zwischen diskreter und stetiger Renditen wichtig. Die von uns zu Beginn genannte Rendite stellt eine sogenannte „zeit-diskrete“ Rendite dar. (Eigentlich eine recht kompliziert klingende mathematische Bezeichnung. Man könnte also meinen, dass die meisten Anleger damit mehr oder weniger unbewusst eine gute und relevante Lösung des Problems der Renditemessung gewählt haben).

Wir zeigen Ihnen, weshalb etwas theoretische und abstrakt anmutende Überlegungen die Basis für eine erfolgreiche Geldanlagestrategie sein können

Weil es aber auch eine zweite wissenschaftlich anerkannte Art der Rendite die „stetige Rendite“ gibt, sollte man dies zum Anlass nehmen, einmal zu hinterfragen, ob Sie ala Anleger/In bei der Bewertung Ihrer Kapitalanlagen die „richtige“ Berechnung der Rendite zugrunde legen.

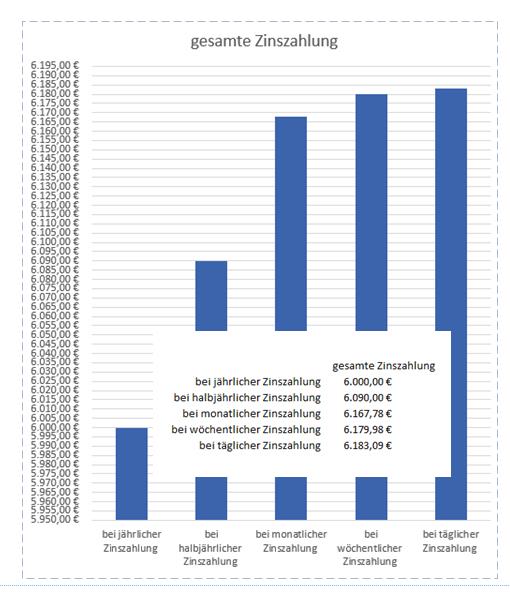

Die Ermittlung der stetigen Rendite berücksichtigt den Zinseszinseffekt. Würde man mit der konventionellen Renditeberechnung beispielsweise eine Rendite von 6 % im Jahr erzielen, so würde ein größerer Wert am Jahresende entstanden sein, wenn die Rendite monatlich ausgezahlt und wieder angelegt wird. Hier wirkt dann der Zinseszinseffekt mit. Leicht vorzustellen ist, dass der Wert der Kapitalanlage am Jahresende noch höher ausfällt, wenn die Rendite wöchentlich oder täglich ausgezahlt wird. Bei den schnellen Möglichkeiten des Computerhandels kann man sich natürlich noch kürzere Zeiträume für die Auszahlung der Rendite vorstellen. Je kleiner man die Zeiträume wählen würde, umso mehr steigt also der Endwert.

Nun, werden Sie vielleicht sagen: Ein interessanter Gedankengang aber wohl ohne praktische Bedeutung.

Für professionelle Investoren in bestimmten Anlageklassen ist die Betrachtung dieser unterschiedlichen Arten der Renditemessung sehr wohl von Bedeutung, wie in dem Buch „Moment Swaps – Volatilitäten, Korrelation und andere Verteilungsmomente als eigene Asset Klasse“ von Stephan Krügel beschrieben wird (erschienen im Frankfurt School of Finance & Management Bankakademie Verlag). Etwas Weiteres: Man überliest in dem Buchtitel leicht, das sich aus diesen Überlegungen zu der unterschiedliche Renditemessung eine eigene Asset Klasse (Anlageklasse) herleiten lässt. Es gibt also weit mehr Anlagemöglichkeiten als Aktien, festverzinsliche Wertpapiere, Tagesgeld, Immobilien und Gold. Wenn es mehr als die vorgenannten Anlageklassen gibt, haben Sie als Anleger/In auch mehr Möglichkeiten zu diversifizieren. Und wie wichtig die Diversifikation ist, haben wir aus einem etwas anderen Blickwinkel hier in diesem Newsletter in unserem aktuellen Kommentar zur Finanzwelt beschrieben. Bei sehr vielen unserer Kunden wird übrigens indirekt eine derartige Anlageklasse in den Depots mitberücksichtigt.

Mit diesen Überlegungen, die wahrscheinlich nicht gleich sehr leicht zu verstehen sind, aber in der Welt der Anlagen durchaus Bedeutung haben, möchten wir Ihnen Anregungen bieten, Ihre Vorstellungen von Geldanlagestrategien vielleicht etwas zu überdenken

Der Unterschied zwischen diskreter und zeitstetiger Rendite kann nämlich auch ein Anlass sein, nicht die Kalenderjahresrendite als Maßstab für den Erfolg der Geldanlage zu wählen. Wir wollen es aber hier nicht zu mathematisch und theoretisch werden lassen und festhalten: Letztendlich lässt sich der Erfolg einer Geldanlage dann am besten feststellen, wenn Sie das Geld aus der Anlage abziehen, weil Sie etwa dieses Geld für Urlaub, besondere Kosten oder Anschaffungen benötigen. Und dies wird in der Regel nicht das Kalenderjahr sein. Wenn Sie (hoffentlich) niemals all Ihr Geld komplett zu einem Zeitpunkt benötigen, haben Sie sicherlich eine gute Chance auf Erfolg, wenn Sie Ihre Anlagen auf möglichst viele sehr unterschiedliche Formen verteilt haben, die danach ausgewählt wurden, wann Sie voraussichtlich bestimmte Geldbeträge benötigen. Es ist also wichtiger zu planen, wann Sie in Zukunft Geld aus ihren Anlagen benötigen, als zunächst sehr viel Zeit darauf zu verwenden, die eine Anlage zu finden, die immer mit hoher Wahrscheinlichkeit die höchste Rendite liefert. Es wäre auch verschwendete Zeit nach dieser einen Anlage zu suchen, denn solange die Zukunft ungewiss bleibt, wird eine solche Vorgehensweise niemals 100 %-ig zu Erfolg führen.

Wenn Sie (gern mit uns zusammen) Ihre voraussichtlichen zukünftigen Entnahmen richtig planen, steigt die Wahrscheinlichkeit sehr deutlich, eine gute Rendite bis zum Entnahmezeitpunkt zu erzielen.

Falls Sie unsere bisherigen Veröffentlichungen aus dieser Serie nicht gelesen haben, können Sie diese hier herunterladen.