Dieser Beitrag ist der Serie „Für mehr persönliche Finanzen-Fitness- Kenntnisse und Grundsätze zur Geldanlage“ des FORAIM Newsletter-Magazin private finanzen anders entnommen. Mehr Informationen zu diesem kostenlosen Informationsangebot erhalten Sie hier > Link

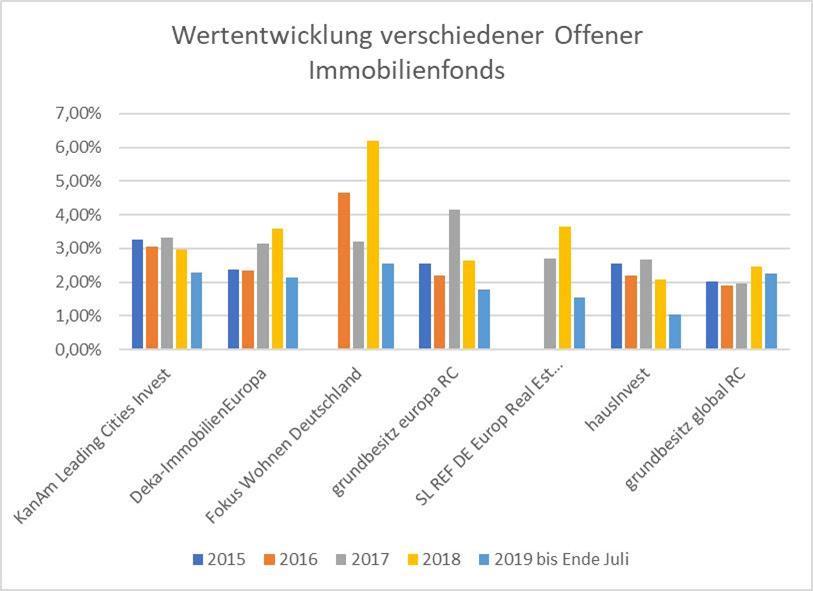

Bei Offenen Immobilienfonds handelt es sich um eine besondere Art von Investmentfonds. Offene Immobilienfonds weisen also einige typische Eigenschaften von den bei vielen Anlegern sicherlich bekannteren Aktienfonds, Rentenfonds und Mischfonds auf, aber eben nicht alle Eigenschaften. Bei Auswahl der richtigen Fonds ergeben sich attraktive Wertentwicklungen (die für die Zukunft natürlich nicht garantiert sind):

Grundsätzliche Eigenschaften von allen Investmentfonds sind:

- Das in den Investmentfonds investierte Vermögen ist insolvenzgeschützt. Geht also zum Beispiel eine Fondsgesellschaft in Konkurs, so bleibt das von den Anlegern innerhalb der Fonds investierte Vermögen vor dem Zugriff von Gläubigern geschützt.

- Die Wertentwicklung von Investmentfonds kann sehr gut und einfach beobachtet werden, weil in der Regel von fast allen Investmentfonds der tägliche Kurswert veröffentlicht wird.

- In der Regel kann über das in Investmentfonds angelegte Geld durch Rückgabe der Fondsanteile an die Investmentfondsgesellschaft sehr schnell verfügt werden. Bei den ETFs ist die Verfügbarkeit allerdings anders geregelt. In der Regel können die Anteile nicht an die Fondsgesellschaft zurückgegeben werden, sondern werden über die Börse gehandelt.

- Der Wert eines typischen Investmentfondsanteils wird jeweils aus den aktuellen Kurswerten aller in diesem Fonds enthaltenen Wertpapiere ermittelt. Bei einem Aktienfonds werden also jeweils die aktuellen Aktienkurse der in dem Fonds enthaltenen einzelnen Aktien zugrunde gelegt.

Besonderheiten bei Offenen Immobilienfonds gibt es zu Punkt 3 und 4.

Beliebtheit und Besonderheiten bei Offenen Immobilienfonds

Offene Immobilienfonds sind bei vielen Anlegern äußerst beliebt, was sich auch an den anhaltend hohen Mittelzuflüssen zeigt (Stand Oktober 2019). Gründe hierfür sind:

- Anders als zum Beispiel bei Aktienfonds werden die Anlegergelder hier nicht in Wertpapiere sondern direkt in Immobilien investiert. Anleger verbinden mit Immobilien allgemein eine hohe Sicherheit.

- Offene Immobilienfonds weisen sehr häufig eine recht gleichmäßige positive Wertentwicklung auf. Dies wird von vielen Anlegern geschätzt, die sehr große Wertschwankungen, wie es zum Beispiel bei Aktienfonds gibt, vermeiden möchten.

- Im Vergleich zum aktuellen Zinsniveau bei direkten Bankanlagen, ist die Rendite von Offenen Immobilienfonds von zurzeit ca. 2,5% bis 3,5% (in Einzelfällen mehr) sehr lukrativ.

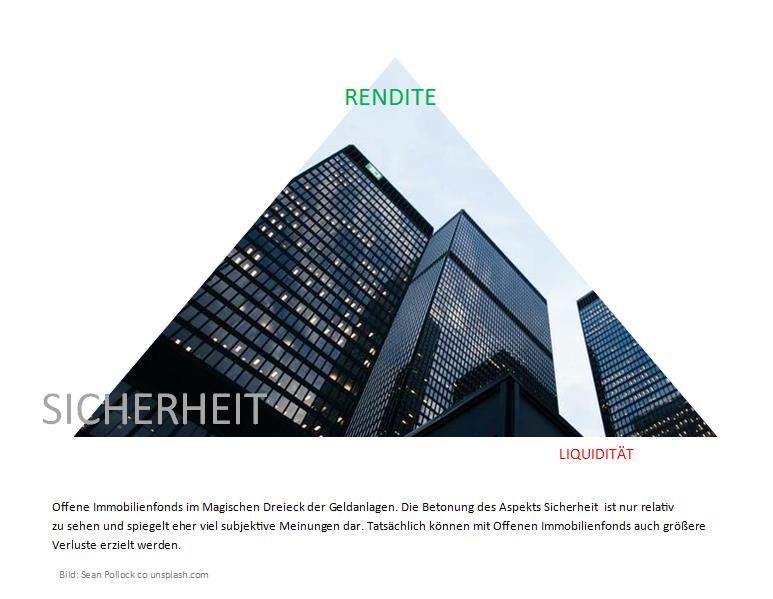

Offene Immobilienfonds im Magischen Dreieck der Geldanlagen

An dieser Stelle ist zu fragen, wie es Offene Immobilienfonds im Vergleich zu Aktienfonds, Mischfonds und auch Rentenfonds schaffen, eine fast schwankungsarme Wertentwicklung aufzuweisen. Hier hilft die Einordnung dieser Form der Geldanlage in das magische Dreieck weiter.

Die Ecken des magischen Dreiecks weisen drei typische Eigenschaften einer Geldanlage auf: Rendite, Risiko und Liquidität (Verfügbarkeit, Handelbarkeit)

Idealerweise sollte eine Geldanlage all diese Kriterien optimal erfüllen, also hohe Rendite, wenig Risiko und jederzeitige Verfügbarkeit. Natürlich gibt es dies nicht. In der Regel ist es so, dass eine Geldanlage, die ein sehr hohe Rendite erzielt, hohe Risiken beinhaltet. Dies ist zum Beispiel bei Aktienfonds der Fall.

Nach den vorgenannten Kriterien weisen Offene Immobilienfonds wenig Risiken auf, und die Rendite ist zumindest gut. Dafür gibt es Einschränkungen bei dem Kriterium Liquidität. Wer heute einen Offenen Immobilienfonds kauft, muss diesen mindestens zwei Jahre behalten. Zudem gilt eine Kündigungsfrist von einem Jahr, wenn der Anleger über sein Geld verfügen möchte.

Weshalb gibt es diese für Investmentfonds eigentlich untypische Einschränkung der Handelbarkeit?

Wie eingangs gezeigt, zeichnen sich Investmentfonds grundsätzlich durch die (fast) jederzeitige Verfügbarkeit aus?

Begründet ist dies in zwei Krisen der Anlageklasse Offene Immobilienfonds in den Jahren 2005 und 2007/8. Damals konnten Anleger ihre Anteile an Offenen Immobilienfonds jederzeit ohne Kündigungsfrist zurückgeben. Wenn dies allerdings sehr viele Anleger tun (sowie in den oben genannten Jahren) , reicht die vorhandene Barliquidität, die neben den Immobilien im Fonds enthalten ist, nicht aus, um alle Anleger auszuzahlen. In diesem Fall müssten dann unplanmäßig Immobilien verkauft werden. Zum einen ist dies bei häufig sehr großen Immobilien und Immobilienkomplexen nicht schnell möglich, und zum anderen würde dies einen großen Preisnachlass erfordern. Von daher haben damals verschiedene Offene Immobilienfonds „geschlossen“. Sie haben die Anteilsrücknahme ausgesetzt, und die Anleger sind nicht an ihr Geld gekommen.

Hier zeigt sich die Kehrseite eines Vorteils, den viele Anleger an Offenen Immobilienfonds schätzen. Gemeint ist die relativ gleichmäßige Wertentwicklung.

Zur relativ gleichmäßigen Wertentwicklung von Offenen Immobilienfonds

Mit Ausnahme von Sparbüchern und Tagesgeld ist eine gleichmäßige Wertentwicklung von Geldanlagen total untypisch. Letztendlich wird der jeweils aktuelle Wert von Aktien und auch von Rentenpapieren durch Angebot und Nachfrage an der Börse bestimmt. Eine hohe Nachfrage und ein geringes Angebot lässt Kurse steigen. Und zu diesen so an der Börse gebildeten Kursen sind die Wertpapiere dann auch jederzeit handelbar. Ihre hohe Liquidität (Verfügbarkeit) ist also eine Folge des jederzeit stattfindenden Handels.

Reale Immobilien werden aber nicht täglich gehandelt. Wenn nun Offene Immobilienfonds ebenso wie andere Investmentfonds täglich eine Kursentwicklung veröffentlichen, die den Wert des Fonds darstellt und damit letztendlich den Wert der Immobilien, muss dieser Wert anders ermittelt werden als zum Beispiel bei Aktien.

Vereinfacht gesagt wird bei Offenen Immobilienfonds unterstellt, dass sich der Wert der Immobilien aus den erzielten Mieteinnahmen ergibt. In aller Regel ändern sich die Mieteinnahmen aufgrund meist langfristiger Mietverträge kaum. Wenn nun die Mieterträge als Basis für die Wertentwicklung genommen werden, ergibt sich natürlicherweise eine fast gleichmäßige Wertentwicklung. Diese Wertentwicklung wird für jede Immobilie vierteljährlich von Gutachtern ermittelt. Natürlich müssen auch anderweitige Einflüsse auf den Immobilienwert berücksichtigt werden, diese sind aber nicht sehr häufig. Und insbesondere bei sehr großen Immobilienfonds können sich positive und negative Wertschwankungen des Immobilienwertes leicht ausgleichen. Übrigens scheint dies auch ein Grund dafür zu sein, dass die sehr großen Offenen Immobilienfonds, anders als einige vom Volumen her kleinere und jüngere Fonds selten positiv abweichende Wertentwicklung nach oben aufweisen. Eigentlich wäre dies in Zeiten eines boomenden Immobilienmarktes für alle Fonds zu erwarten. Bei kleineren weniger bekannten Offenen Immobilienfonds war der erwünschte positive Effekte eines plötzlich zusätzlichen positiven Kurssprungs nach oben in jüngerer Vergangenheit häufiger zu beobachten.

Dieser Vorteil der gleichmäßigen Wertentwicklung, wird sich folglich durch die mangelnde oder eingeschränkte Liquidität erkauft.

Wie kann man die Liquidität (Handelbarkeit) von Offenen Immobilienfonds erhöhen?

Es gibt einen weniger bekannten Weg, die Liquidität oder Verfügbarkeit von Offenen Immobilienfonds zu erhöhen. Sehr viele Offene Immobilienfonds können auch direkt über die Börse gekauft und verkauft werden. Hier wird dann aber nicht der vom Gutachtern ermittelte Wert zugrunde gelegt, sondern es ergibt sich ein Wert durch Angebot und Nachfrage. Dies wiederum zeigt auf, dass die Grundaussage des magischen Dreiecks funktioniert. Wenn Offene Immobilienfonds über die Börse verkauft werden, erhöht sich die Liquidität, aber das Risiko (zu welchem Wert die Anteile verkauft werden können) steigt.

Dieses Risiko kann allerdings auch eine positive Seite haben, die mit dem mangelnden regulären Angebot an Offenen Immobilienfonds zusammenhängt. In den letzten Jahren konnten Anleger bei weiten nicht so viele Anteile von Offenen Immobilienfonds direkt von den von Gesellschaften erwerben wie gewünscht, einfach weil die Fondsgesellschaften keine geeigneten Immobilien zu akzeptablen Preisen gefunden haben. In diesem Fall wurde die Herausgabe von neuen Anteilsscheinen gestoppt. Interessierte Anleger konnten dann diese Anteile nur über die Börse erwerben. Dies hat insbesondere bei Offenen Immobilienfonds, die eine überdurchschnittliche Rendite aufgewiesen haben, dazu geführt, dass die Preise an den Börsen wesentlich höher lagen als die regulären von Gutachtern ermittelten Werte.

Natürlich sind auch entsprechend umgekehrte Situationen denkbar.

Mehr Informationen zu speziellen Musterdepots von Offenen Immobilienfonds finden Sie hier.

Auch mit diesen Einschränkungen stellen Offene Immobilienfonds in der aktuellen Marktsituation eine durchaus interessante Anlageform dar. Allerdings beinhalten auch Offene Immobilienfonds größere Verlustrisiken. Ein Kauf entsprechender Anteile sollten also erst nach umfassender Beratung stattfinden.