Immobilien wird eine besondere Widerstandsfähigkeit gerade in Krisenzeiten zugeschrieben. Aber gilt dies auch in der Corona-Krise und vor allem im Anschluss an die Corona-Krise?

Bei einer Immobilie als Geldanlage spielt insbesondere die zu erzielende Miete eine wichtige Rolle. Je nachdem mit welchen Intentionen der Kapitalanleger die Immobilie gekauft hat und ob er die Immobilie voll mit Eigenkapital erworben hat oder finanziert hat, werden die Auswirkungen möglicherweise einbrechender Mieteinnahmen unterschiedlich sein.

Bevor wir die möglichen individuellen Auswirkungen für Kapitalanlegern mit unterschiedlichen Motiven der Immobilienanlage betrachten, lassen Sie uns ganz grundsätzlich den Zusammenhang von erzielbaren Mieten in unterschiedlichen gesamtwirtschaftlichen Situationen betrachten.

Aktuell ist die Corona-Krise bei vielen Mietern mit gravierenden Einnahmeausfällen verbunden, und dies nicht nur bei Selbsständigen, die ihre Geschäfte schliessen mussten. Auch sehr viele Angestellte haben deutliche Gehaltseinbußen aufgrund der Kurzarbeiterregelung. Immerhin 10 Mio. Arbeitnehmer/Innen sollen davon betroffen sein. Wir hoffen natürlich alle, dass es sich bei der aktuellen Situation um eine vorübergehende Einschränkung handelt. Was aber ist, wenn nach dem abrupten Einbruch des Wirtschaftswachstums nicht, wie von vielen Volkswirten prognostiziert, im nächsten Jahr das Wirtschaftswachstum wieder ansteigt, sondern wir eine längere Phase der Stagnation haben werden?

Hierzu das Institut der deutschen Wirtschaft (IF) eine Studie veröffentlicht, zu der es im Fachmagazin für Risiko- und Kapitalmanagement AssCompact eine Veröffentlichung gab (1).

Die Gesundheit der Wirtschaft, also das Wachstum, Stagnation oder Schrumpfung, wird allgemein an der Entwicklung des BIP (Bruttoinlandsprodukt) gemessen. Sehr vereinfacht gesagt, gibt das Bruttoinlandsprodukt den Gesamtwert aller hergestellten Waren und Dienstleistungen an, also das „was wir alle zusammen in Deutschland geschaffen haben“. (2)

Welche Auswirkungen ergeben sich nun für den Eigentümer einer Immobilie, wenn das Wirtschaftswachstum einbricht? Hatte dies in der Vergangenheit gravierenden Auswirkungen auf die zu erzielenden Mieten? Das Institut der deutschen Wirtschaft trifft eine beruhigende Feststellung für Immobilienbesitzer: „ Daten aus der Finanzkrise würden zeigen, dass die Mieten nur in Boom-Phasen mit dem BIP korrelieren. In Krisen stagnieren Mieten hingegen“. Oder auf „deutsch“: Läuft die Wirtschaft gut, steigen Mieten. Gibt es eine Krise, so bleiben die Mieten stabil.

Diese Aussage ist natürlich eine allgemeine Aussage bezogen auf die ganze Bundesrepublik. Etwas detaillierter ist eine regionale Betrachtung unterschiedlicher Städte in der Bundesrepublik. Hierzu hat das im Bereich der Immobilienmarktanalyse tätige Unternehmer 21st Real Estate die Krisenresistenz unterschiedlicher Wohnmärkte untersucht (3). Und dabei wurde insbesondere darauf abgestellt, ob Immobilienpreise sich gegenläufig zur Entwicklung des DAX entwickeln. Im Bereich der mittelgroßen Städte liegt Leipzig hier im positiven Sinne ganz vorn. Bei den Großstädten befinden sich Berlin, Köln und Düsseldorf an der Spitze. Sehr schlecht im Vergleich schneidet München ab.

Was für den ganzen Markt (oder auch Teilmärkte) gilt, hat aber nicht unbedingt die gleiche Bedeutung für den einzelnen Immobilienbesitzer. Hier trifft es Eigentümer unterschiedlich hart, je nachdem welche Bedeutung die Immobilie als Geldanlage innerhalb seiner gesamten Vermögenswerte einnimmt.

Im Folgenden betrachten wir 2 unterschiedliche Situationen:

Besitzer einer vollbezahlten Immobilie, die wesentlich der ergänzenden Altersvorsorge dient:

Machen die Mieteinahmen einen wesentlichen Teil der Bezüge im Ruhestand aus, trifft ein Ausfall von Mieteinahmen den Eigentümer hart. Es fällt ein Teil der Einnahmen weg, die zur Bestreitung des Lebensunterhalt bestimmt waren. Die Immobilie selbst wird wahrscheinlich nicht viel Wert verloren haben. Die Vermögensituation des Immobilieneigentümers hat sich also nicht oder kaum verschlechtert. Nur, er hat zu wenig Geld für seine laufenden Ausgaben. Unter diesem Aspekt nutzt es ihm auch wenig, dass er weiter vermögend ist. Denn in aller Regel wird er seine Immobilie nicht einfach mit einer zinsgünstigen Hypothek beleihen können, weil er Geld zum Leben braucht. Die Banken machen dies sehr häufig nicht mit. Um diese Risiken zu vermeiden, sollte auch für die Altersvorsorge immer ein ausreichender Teil an liquiden Geldmitteln eingeplant werden.

Kapitalanleger, der den Erwerb einer steuerlich besonders interessanten Denkmal-AfA-Immobilie zu fast 100% finanziert hat.

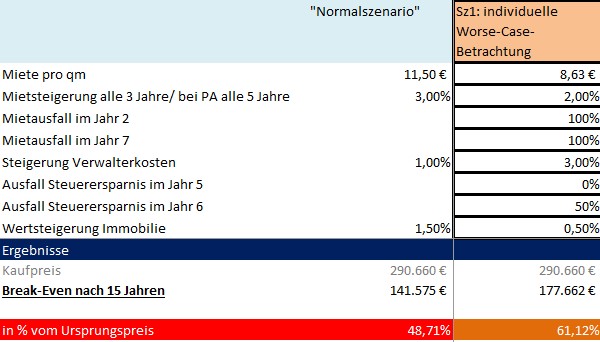

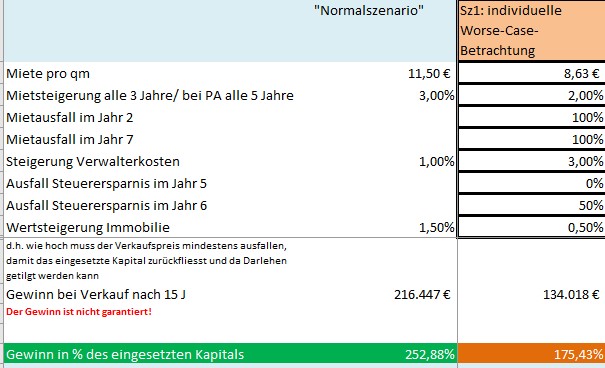

Hier sind die Auswirkungen wesentlich geringer, wie die speziellen Sensitivitätsanalysen von FORAIM zeigen. Der Grund besteht darin, dass sowohl bei einem temporären Ausfall der Miete als auch bei einer längerfristig niedrigeren Miete als geplant, die Steuerersparnis ansteigt. Dies zeigt sich zum Beispiel wie folgt an einem aktuellen Angebot der FORAIM:

Kauft ein Kapitalanleger eine Eigentumswohnung mit Denkmalschutzabschreibungen aktuell zu einem Kaufpreis von 290.660 € und finanziert er diese Wohnung zu 100%, so ergibt sich in den ersten 15 Jahren ein durchschnittlicher monatlicher Überschuss (trotz Finanzierungsbelastung) von 50 €. Am Anfang liegt der monatliche Überschuß bei etwas über 250 €, ab dem 12. Jahr ergibt sich eine Belastung von ca. 540 €.

Sinkt nun die Miete dauerhaft um 25% und ist die Wohnung 2 Jahre lang nicht vermietet, was wir für ein ziemliches Extrenszenario halten, so beträgt die durchschnittliche Belastung im Monat in den ersten 15 Jahren ca. 150 €. Eine solche Belastung sollte eigentlich jeder Erwerber einer vermieteten Eigentumswohnung tragen können.

Aber ist auch in einem solchen Extremszenario der Erwerb der Immobilie wirtschaftlich rentabel? Kann der Erwerber der Immobilien auch dann noch einen Gewinn machen, wenn er die Immobilie zum Beispiel nach 15 Jahren verkauft? Um diese Fragen zu klären, erstellt FORAIM für Immobilienerwerber entsprechende Szenarioberechnungen, die den potentiellen Verkaufspreis zu ermitteln, der nach 15 Jahren mindestens erzielt werden müsste, damit bei einem Verkauf nach 15 Jahren kein Verlust gemacht wird (Break-even-Berechnung) zu machen. Das Ergebnis stellt sich wie folgt dar:

Auch in dem unterstellten Extremszenario würde der Erwerber keinen Verlust machen, wenn er die Immobilie nach 15 Jahren zu einem Preis verkauft, der 61,12% des ursprünglichen Kaufpreises entspricht. Ein Wert, der zeigt, wie gering das Risiko ist, wenn die Mieteinnahmen gravierend durch die Corona-Krise sinken sollten.

Aber natürlich kauft niemand eine Immobilie um keine Verluste zu machen. Also wird in den Sensitivitätsbetrachtungen auch ermittelt, wie hoch der Gewinn aus einem Verkauf sein könnte, wenn die Immobilie nach 15 Jahren verkauft wird. Im Normalszenarien wird mit einer durchschnittlichen Wertsteigerung von 1,5% pro Jahr gerechnet. Im Falle anhaltender Schwäche des Wirtschaftswachstums wird vorsichtshalber nur eine Wertsteigerung von 0,5% pro Jahr angenommen. Das Ergebnis sieht dann wie folgt aus:

Sowohl die Untersuchung des IF als auch individuelle Sensitivitätsberechnungen zeigen, dass die noch unklaren Spätauswirkungen der Corona-Krise die Vorteilhaftigkeit einer Immobilie wahrscheinlich nur wenig beeinträchtigen. IM Gegenteil, möglicherweise wird sich der Vorteil von Immobilien sogar verstärken. Denn bei den Folgewirkungen der Corona-Krise sollte nicht außer Acht gelassen werden, dass durchaus Risiken für das Finanzsystem entstehen könnten, und dann wird Betongold bestimmt seine Stärke zeigen.

Anmerkungen, weitere Links:

(1) AssCompact, 22.4.20, Corona-Studie: Immobilienbesitzer müssen sich keine Sorgen machen

(2) Eine recht gute Beschreibung des BIP findet sich auf der Seite des Statistischen Bundesamts. Übrigens gibt es seit längerer Zeit Kritik daran, wie das BIP misst, was an Werten geschaffen wurde, es berücksichtigt zum Beispiel unentgeltliche Leistungen im Haushalt oder bei der Pflege nahestehender Verwandte. Einige der Kritikpunkte sind recht gut in einem Artikel der Zeitschrift Capital vom 24.11.2019 „Ist das BIP als Wohlstandsindikator noch zeitgemäß?“ beschrieben.

(3) Deal Magazin, 9.4.2020, 21st Real Estate analysiert Krisenresistenz der Wohn- und Büromärkte